Главная страница / Статьи / Налог с продажи недвижимости: как рассчитать и когда платить

Налог с продажи недвижимости: как рассчитать и когда платить

05 Июн 2025

Содержание

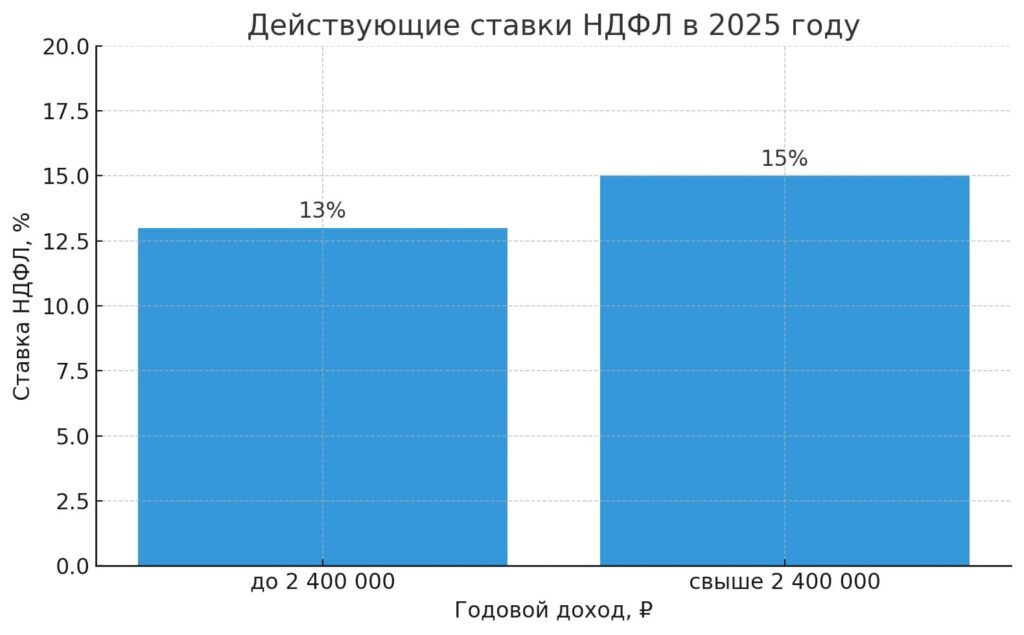

Продажа квартиры, дома или участка облагается НДФЛ. С 1 января 2025 года действует прогрессивная шкала — 13%, 15% или 18% в зависимости от годового дохода. Освободиться от налога можно, если объект был в собственности 3 или 5 лет, а уменьшить — за счет имущественных вычетов или документально подтвержденных расходов. Ниже — подробная инструкция.

Почему возникает налог при продаже недвижимости

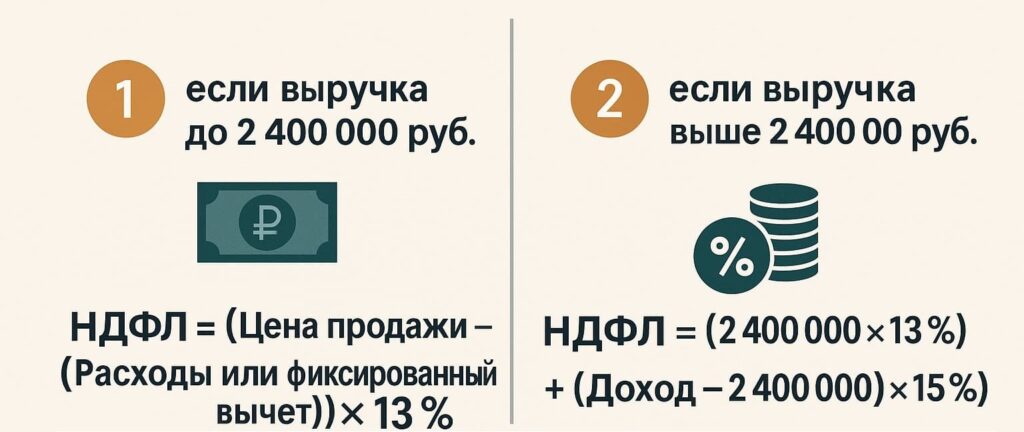

При реализации жилья физлицо получает доход, облагаемый НДФЛ (гл. 23 НК РФ). Плательщик — собственник-продавец; налоговая база — разница между ценой продажи и:

подтвержденными расходами на покупку объекта;

фиксированным вычетом 1 млн ₽ (для жилой недвижимости) или 250 000 ₽ (для нежилой).

Если квартира принадлежит нескольким владельцам, каждый рассчитывает налог пропорционально доле.

Для дохода от продажи недвижимости всегда действует двухступенчатая шкала 13 / 15%, даже если другие доходы облагаются по более высоким ставкам.

Правило 3 и 5 лет: когда можно продать без налога

Минимальный срок владения

Когда действует

3 года

Наследство или дарение от близкого родственника, приватизация, договор ренты, единственное жилье, купленное и проданное в течение 90 дней.

5 лет

Все остальные случаи.

Если собственник держал объект дольше минимального срока, доход освобождается от НДФЛ, декларацию подавать не нужно.

Законные способы уменьшить или избежать налога

Имущественный вычет 1 млн ₽ – применяют, если нет документов о расходах.

Вычет по расходам – подтверждаем договор купли-продажи, акты, расписки.

Распределение долей – каждый совладелец использует вычет отдельно.

Кадастровая стоимость – если цена сделки ниже 0,7 × кадастра, налог считают от этой величины; можно оспорить кадастр в комиссии.

Использовать региональные льготы – с 2024 года субъекты РФ вправе сокращать минимальный срок владения вплоть до нуля для отдельных категорий.

Особые случаи

Пенсионеры платят НДФЛ на общих основаниях, но могут перенести неиспользованный покупной вычет на три предыдущих года, уменьшив базу.

Наследственная квартира < 3 лет — налог обязателен, но база уменьшается на подтвержденные расходы нотариуса, госпошлины, ремонтов.

Продажа долей – каждый владелец декларирует свой доход, применяет вычеты самостоятельно.

Дом с участком – налог рассчитывается отдельно: дом как здание, земля как участок.

Нерезиденты – ставка 30% к полному доходу, без прогрессии, если статус нерезидента сохраняется весь год.

Пошаговый расчет налога: примеры

При расчете налога нельзя смешивать ставки: до 2,4 млн ₽ всегда 13%; к сумме сверх порога применяется 15%. Ставки 18 – 22% к продаже недвижимости не относятся, даже если общий годовой доход выше 5 млн ₽.

Пример 1. Квартира < 3 лет, без подтвержденных расходов

Цена продажи — 4 500 000 ₽

Вычет — 1 000 000 ₽

Облагаемая база — 3 500 000 ₽

Доход ≤ 5 млн ₽ → ставка 15%. НДФЛ = 3 500 000 × 15% = 525 000 ₽.

Пример 2. Дом > 5 лет, участок во владении 5 лет

Правило 5 лет выполнено → налог = 0 ₽, декларацию подавать не надо.

Порядок декларирования и уплаты

Декларация 3-НДФЛ – до 30 апреля года, следующего за продажей.

Уплата налога – до 15 июля.

Подача – личный кабинет ФНС, МФЦ или по почте.

Штрафы: 5% от неуплаченной суммы за каждый месяц просрочки (но ≤ 30%). Пени — 1/300 ключевой ставки ЦБ за каждый день.

Часто задаваемые вопросы

Должен ли пенсионер платить налог?

Да, правило возраста не освобождает, но можно использовать вычеты.

Нет чеков на покупку — как подтвердить расходы?

Подойдут банковские выписки, расписка у нотариуса, акт приёма-передачи.

Когда не работает правило 5 лет?

Если объект куплен после 2016 г. и не подпадает под льготные 3 года, налог обязателен.

Облагается ли продажа комнаты в коммуналке?

Да, действует тот же порядок вычетов.

Можно ли рассрочить уплату?

Да, подайте заявление в ИФНС на отсрочку/рассрочку по ст. 64 НК РФ.